Cashflow: Definition, Bedeutung & Arten einfach erklärt

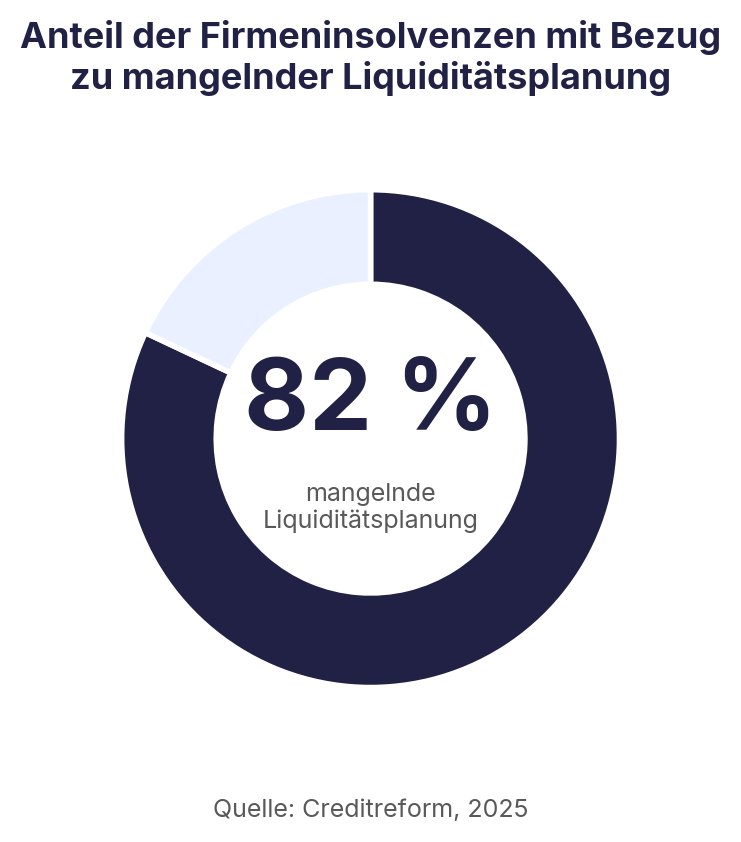

Der Cashflow ist die ehrlichste Kennzahl Deines Unternehmens und entscheidet darüber, ob Du Rechnungen bezahlen, investieren und wachsen kannst. Ein gut gesteuerter Cashflow ist dabei weit mehr als eine Absicherung, er ist ein Wachstumshebel, und professionelles Cashflow-Management macht ihn planbar. Wer seine Zahlungsströme kennt, investiert im richtigen Moment, sichert sich durch frühzeitige Zahlung Skonto (den Preisnachlass bei schneller Begleichung), verhandelt bessere Konditionen und ergreift Chancen, bevor der Wettbewerb reagiert. Wie viel dabei auf dem Spiel steht, zeigen folgende Zahlen: 2025 entfielen rund 82 % der Unternehmensinsolvenzen auf Kleinstunternehmen (Creditreform, 2025). Bei Startups zählt fehlendes Kapital ebenfalls zu den häufigsten Scheitergründen: Laut CB Insights spielte fehlendes Kapital bei 70 % der untersuchten Schließungen seit 2023 eine Rolle (CB Insights, 2026). In diesem Leitfaden erfährst Du, wie Du Deinen Geldfluss gezielt für Stabilität und Wachstum nutzt.

.png)

Das Wichtigste in Kürze

Was ist Cashflow? Definition:

Cashflow (deutsch: Geldfluss oder Kapitalfluss) bezeichnet die Differenz zwischen allen Einzahlungen und Auszahlungen eines Unternehmens in einem bestimmten Zeitraum, etwa einem Monat, Quartal oder Jahr. Er misst den tatsächlichen Zahlungsmittelfluss und zeigt, wie viel liquide Mittel ein Unternehmen aus eigener Kraft erwirtschaftet.

Der Cashflow ist eine Stromgröße. Er betrachtet Geldbewegungen über die Zeit, unabhängig von rein buchhalterischen Vorgängen wie Abschreibungen. Genau das macht ihn so aussagekräftig. Er zeigt, wie gut Dein Unternehmen seine finanziellen Ressourcen wirklich steuert. Kurz gesagt beantwortet der Cashflow die Frage, ob am Ende einer Periode mehr Geld da ist als zu Beginn.

Cashflow einfach erklärt: die Konto-Analogie

Stell Dir Dein Unternehmen wie ein Konto vor: Es kommt Geld herein, zum Beispiel durch Kundenzahlungen oder ausgezahlte Kredite, und es geht Geld hinaus, etwa für Löhne, Miete, Lieferanten oder Steuern.

Der Cashflow zeigt, ob in einem bestimmten Zeitraum mehr Geld zu- oder abgeflossen ist.

Ist mehr Geld hereingekommen als hinausgegangen, ist der Cashflow positiv. Fließt mehr Geld ab als herein, ist er negativ. Wichtig dabei: Kundenzahlungen gehören zum laufenden Geschäft, Kredite zur Finanzierung. Zusammen zeigen sie, wie sich Dein Geldbestand über die Periode verändert.

Der Cashflow verändert den Cash-Bestand über die Zeit: Zahlungseingänge erhöhen die Liquidität, Zahlungsausgänge senken sie. Links zeigt die Liquiditätsanalyse die Vergangenheit, rechts unterstützt die Liquiditätsplanung den Blick nach vorn.

Was ist der Unterschied zwischen Cashflow, Gewinn und Liquidität?

Cashflow, Gewinn und Liquidität sind nicht dasselbe. Der Gewinn ist ein buchhalterisches Ergebnis auf dem Papier, er kann positiv sein, während Dein Konto leer ist, etwa weil Kunden noch nicht gezahlt haben. Der Cashflow zeigt die tatsächliche Geldbewegung über einen Zeitraum, also was real rein- und rausgeflossen ist. Die Liquidität beschreibt einen Stichtag: ob Du genau jetzt Deine fälligen Rechnungen bezahlen kannst.

Wichtig: Ein Unternehmen kann Gewinn ausweisen und trotzdem in Zahlungsschwierigkeiten geraten, wenn das Geld noch nicht eingegangen ist. Cashflow ist also nicht gleich Gewinn, und Liquidität zeigt, ob Du Deine Rechnungen jetzt bezahlen kannst.

Wie Zahlungsfähigkeit und Geldfluss zusammenspielen, vertiefen wir im Leitfaden zur Liquiditätsplanung.

Wenn Du Deine Zahlungsfähigkeit konkret ermitteln willst, hilft Dir der Beitrag Liquidität berechnen Schritt für Schritt weiter.

Warum ist der Cashflow so wichtig?

Der Cashflow ist wichtig, weil er finanzielle Engpässe früher sichtbar macht als viele andere Kennzahlen. Denn Zahlungsprobleme entstehen oft nicht erst dann, wenn ein Unternehmen unprofitabel ist, sondern wenn Geld zu spät eingeht, Kosten früher fällig werden oder die Liquidität nicht ausreichend geplant ist.

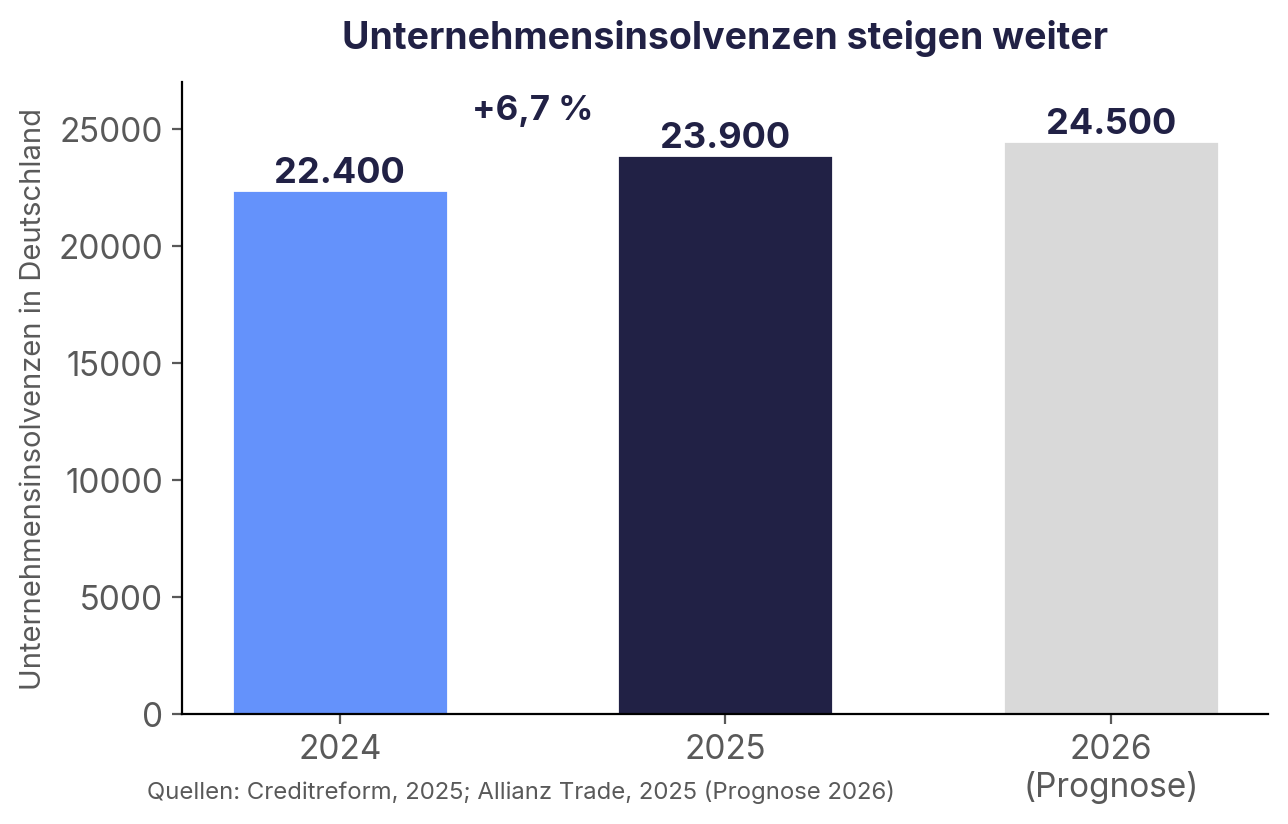

Wie groß dieses Risiko ist, zeigt die Entwicklung der Unternehmensinsolvenzen in Deutschland: 2025 stieg die Zahl der Fälle auf rund 23.900, ein Plus von 6,7 % gegenüber dem Vorjahr (Creditreform, 2025). Für 2026 werden etwa 24.500 Insolvenzen erwartet (Allianz Trade, 2025). Gerade in einem angespannten Marktumfeld wird Cashflow damit zu einer zentralen Führungskennzahl.

Der Cashflow ist aber nicht nur ein Schutzschild, sondern auch ein Steuerungsinstrument. Wer seinen Geldfluss kennt, erkennt Engpässe früh genug, um gegenzusteuern. Gleichzeitig zeigt der Cashflow, wann Spielraum für Investitionen, Einkauf mit Skonto, Schuldentilgung oder Wachstum besteht.

Dieselbe Kennzahl, die vor Risiken warnt, zeigt Dir also auch, wann der richtige Moment für den nächsten unternehmerischen Schritt ist.

Als standardisierte und schwer manipulierbare Kennzahl schafft der Cashflow Transparenz für Geschäftsführung, Investoren und Kreditgeber. Vor allem drei Dinge macht er sichtbar:

- Finanzielle Stabilität: ob Dein Unternehmen aus eigener Kraft genug Geld für die laufenden Kosten erwirtschaftet.

- Handlungsspielraum: wie viel Geld frei für Investitionen, Schuldentilgung oder Ausschüttungen verfügbar ist.

- Frühwarnsystem: ob sich finanzielle Risiken abzeichnen, lange bevor daraus echte Zahlungsprobleme entstehen.

Warum scheitern so viele Unternehmen am Cashflow?

Weil Umsatz nicht gleich Geld auf dem Konto ist. Ein Unternehmen kann volle Auftragsbücher haben und trotzdem in Schwierigkeiten geraten, wenn Rechnungen erst spät bezahlt werden, während Löhne, Miete, Lieferanten und Steuern sofort fällig sind. Das Problem ist also oft kein fehlender Umsatz, sondern ein Timing-Problem zwischen Leistung, Rechnung und Zahlungseingang.

Gerade kleinere Unternehmen sind davon besonders betroffen, weil ihre Rücklagen oft begrenzt sind und verspätete Zahlungen schneller zu Engpässen führen. Nach Creditreform entfielen 2025 rund 82 % der Unternehmensinsolvenzen auf Kleinstunternehmen. Gleichzeitig zeigen QuickBooks-Daten aus 2019, dass 69 % der Small-Business-Owner wegen Cashflow-Sorgen nachts wachliegen. Das macht deutlich, wie stark Cashflow-Fragen gerade kleine Unternehmen im Alltag belasten.

Der Grund ist meist einfach: Kosten fallen laufend an, Kundenzahlungen kommen später. Auch profitable Unternehmen geraten so in Not, wenn Rücklagen und Planung fehlen. Deshalb ist der Cashflow kein reines Finanzthema, sondern eine Führungsaufgabe. Wer die Lücke zwischen Leistung und Zahlungseingang aktiv managt, verschafft sich Handlungsfähigkeit, auch in schwierigen Phasen.

Warum ist der Cashflow gerade jetzt entscheidend?

Kurz gesagt: Weil das Zahlungsverhalten angespannt bleibt und Geld oft später eingeht, als Unternehmen es für ihre laufenden Ausgaben brauchen.

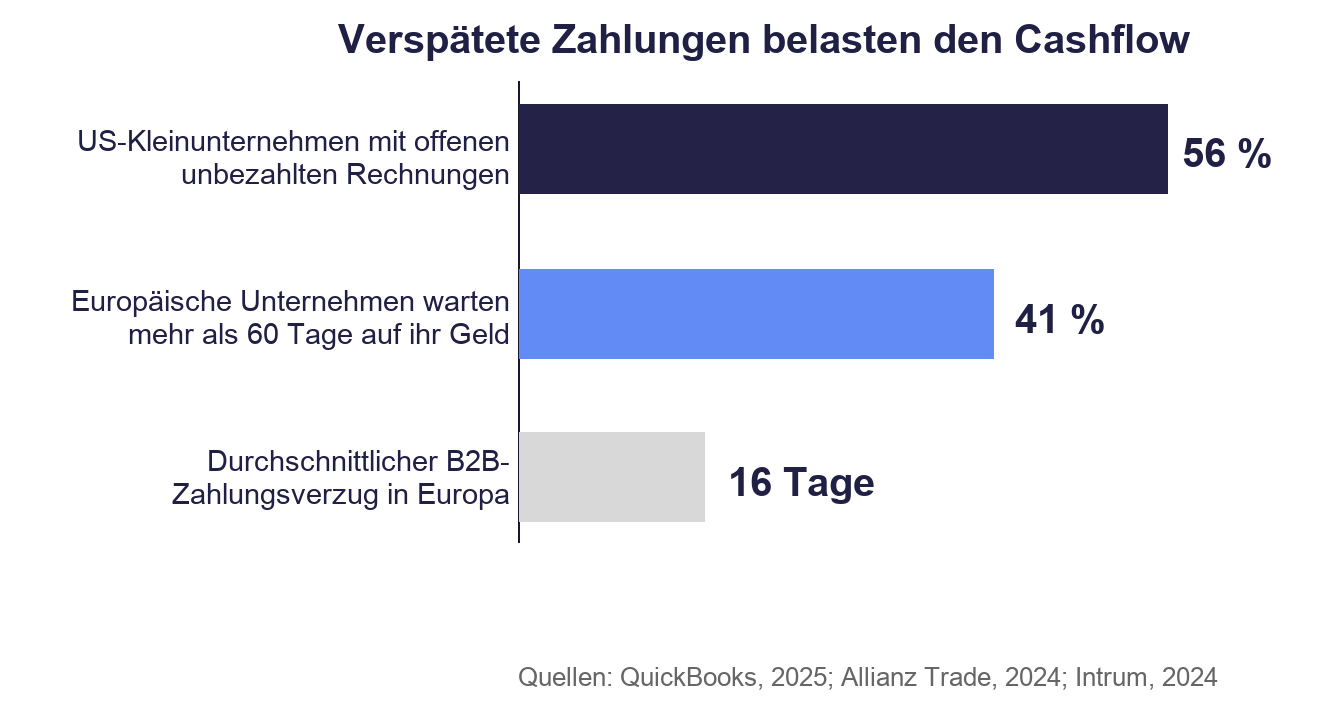

Laut Intrum warten europäische Unternehmen auf ausstehende Forderungen in Billionenhöhe; im B2B-Bereich wurden Rechnungen 2024 im europäischen Durchschnitt 16 Tage später bezahlt als vereinbart (Intrum, 2024).

Auch QuickBooks zeigt, wie stark verspätete oder offene Rechnungen kleinere Unternehmen belasten: 56 % der befragten US-Kleinunternehmen hatten Geld aus unbezahlten Rechnungen offen, im Schnitt 17.500 US-Dollar pro Unternehmen (QuickBooks, 2025).

Allianz Trade berichtet zudem, dass die weltweiten Days Sales Outstanding 2023 auf 59 Tage gestiegen sind und längere Zahlungsfristen den Cashflow weiter unter Druck setzen können (Allianz Trade, 2024).

Für Dich heißt das: Zwischen Leistung und Zahlungseingang klafft oft ein Monat oder mehr. Genau diese Lücke muss Dein Cashflow überbrücken.

Je länger Zahlungsziele sind und je unregelmäßiger Kundenzahlungen eingehen, desto wichtiger wird eine vorausschauende Planung. Sonst wird aus einer verspäteten Zahlung schnell ein echter Engpass, obwohl das Geschäft an sich gesund ist.

Welche Arten des Cashflows gibt es?

In der Kapitalflussrechnung wird der Cashflow meist in drei Bereiche unterteilt: operativer Cashflow (OCF), Cashflow aus Investitionstätigkeit (ICF) und Cashflow aus Finanzierungstätigkeit (CFF). Ergänzend wird häufig der freie Cashflow (FCF) betrachtet. Er ist keine eigene Kategorie der Kapitalflussrechnung, sondern eine abgeleitete Kennzahl, die zeigt, wie viel Geld nach laufendem Geschäft und Investitionen frei verfügbar bleibt.

Operativer Cashflow (OCF)

Der operative Cashflow, auch Cashflow aus laufender Geschäftstätigkeit, umfasst alle regulären Ein- und Auszahlungen aus dem Kerngeschäft: Einnahmen aus Verkäufen abzüglich Betriebsausgaben wie Gehälter, Miete und Steuern. Ein positiver OCF ist das wichtigste Zeichen operativer Stärke, denn das Unternehmen trägt sich selbst. Er ist meist die erste Kennzahl, auf die Banken und Investoren schauen.

Cashflow aus Investitionstätigkeit (ICF)

Der Investitions-Cashflow zeigt Geldströme aus Kauf oder Verkauf von Anlagevermögen, etwa Maschinen, Gebäude oder Beteiligungen. Ein negativer ICF ist in Wachstumsphasen normal und oft ein gutes Zeichen, denn das Unternehmen investiert in seine Zukunft. Ein positiver ICF durch Anlagenverkäufe kann dagegen auf eine Konsolidierung hindeuten.

Cashflow aus Finanzierungstätigkeit (CFF)

Der Finanzierungs-Cashflow (CFF) betrifft die Kapitalstruktur: Einnahmen aus der Aufnahme von Eigen- oder Fremdkapital (Aktien, Anleihen, Kredite) und Ausgaben für Dividenden oder Kredittilgung. Ein positiver CFF bedeutet, dass Kapital aufgenommen wird. Ein negativer CFF heißt, dass Kapital an Eigentümer oder Gläubiger zurückfließt.

Freier Cashflow (Free Cash Flow, FCF)

Der freie Cashflow zeigt, wie viel Geld nach dem laufenden Geschäft und den notwendigen Investitionen übrig bleibt. Vereinfacht berechnet er sich als operativer Cashflow minus Investitionen ins Anlagevermögen. Er ist ein wichtiger Indikator für finanzielle Flexibilität, denn er zeigt, wie viel Geld frei zur Verfügung steht, um Schulden zu tilgen, Dividenden zu zahlen oder weiter zu investieren.

Ein stabiler oder wachsender FCF gilt als Zeichen gesunder Unternehmensführung.

Neben der Einteilung nach Tätigkeitsbereichen wird der Cashflow zusätzlich nach Brutto und Netto unterschieden, also vor und nach Steuern:

Brutto- und Netto-Cashflow

Der Brutto-Cashflow entspricht dem operativen Cashflow vor Steuern. Zieht man die tatsächlich gezahlten Steuern ab, erhält man den Netto-Cashflow, also den Geldfluss, der dem Unternehmen nach Steuern real zur Verfügung steht.

Die drei Cashflow-Bereiche plus freier Cashflow auf einen Blick

Was ist der Unterschied zwischen positivem und negativem Cashflow?

Ein positiver Cashflow bedeutet, dass in einem Zeitraum mehr Geld zufließt als abfließt. Ein negativer Cashflow heißt, dass mehr Geld abfließt als hereinkommt. Entscheidend ist dabei nicht nur das Vorzeichen, sondern auch die Ursache: Ein positiver operativer Cashflow zeigt meist finanzielle Stärke, während ein positiver Cashflow aus neuen Krediten anders zu bewerten ist.

Positiver Cashflow: Chancen und Vorteile

Ein positiver Cashflow, vor allem aus dem laufenden Geschäft, ist ein wichtiges Zeichen finanzieller Gesundheit. Kosten lassen sich decken, Schulden tilgen, Reserven bilden und Investitionen finanzieren. Ein starker operativer Cashflow erhöht zudem den Unternehmenswert und macht Dich für Kapitalgeber attraktiver, etwa bei Kreditverhandlungen oder Finanzierungsrunden. Er verschafft Dir außerdem Verhandlungsmacht, weil Du Skonto ziehen und günstigere Konditionen sichern kannst.

Negativer Cashflow: Risiken und Nachteile

Ein negativer Cashflow bedeutet, dass mehr Geld abfließt als zufließt. Kurzfristig kann das normal sein, etwa während größerer Investitionsphasen, beim Aufbau von Lagerbeständen oder in Wachstumsphasen mit hohen Vorleistungen. Hält der Zustand jedoch an und wird nicht geplant finanziert, steigen das Risiko der Zahlungsunfähigkeit und die Abhängigkeit von externer Finanzierung. Entscheidend ist deshalb, einen negativen Cashflow bewusst zu planen und nicht erst zu bemerken, wenn die Liquidität knapp wird.

Wie kann ein Unternehmen trotz Verlust einen positiven Cashflow haben?

Das geht, weil nicht zahlungswirksame Posten wie Abschreibungen den buchhalterischen Gewinn mindern, aber keinen echten Geldabfluss verursachen. Auch Einzahlungen aus Forderungen früherer Perioden oder neue Finanzierungen können dafür sorgen, dass Geld zufließt, obwohl in der Gewinn- und Verlustrechnung ein Verlust steht. Ein Unternehmen kann also Verlust ausweisen und trotzdem liquide bleiben. Genau deshalb ist der Cashflow oft aussagekräftiger als der Gewinn.

Was sagt der Cashflow über Dein Unternehmen aus?

Der Cashflow sagt aus, wie tragfähig Dein Geschäftsmodell wirklich ist.

Er beantwortet die Frage, ob Dein Unternehmen aus eigener Kraft genug Geld erwirtschaftet, um laufende Kosten zu decken, Kredite zu bedienen und zu wachsen. Genau deshalb ist vor allem der operative Cashflow eine zentrale Kennzahl für Geschäftsführung, Banken, Investoren und Ratingagenturen.

Wichtig ist dabei die Entwicklung über die Zeit, nicht die Momentaufnahme. Ein einzelner negativer Monat ist selten ein Problem. Ein über mehrere Perioden sinkender operativer Cashflow ist dagegen ein klares Warnsignal. Aussagekräftig wird der Cashflow außerdem erst im Zusammenspiel der verschiedenen Bereiche und Kennzahlen: Ein negativer Investitions-Cashflow bei starkem operativem Cashflow kann gesundes Wachstum zeigen, während ein positiver Cashflow, der vor allem aus neuen Krediten stammt, Vorsicht gebietet.

Die häufigsten Fehler im Cashflow-Management

In der Praxis entstehen Engpässe selten aus dem Nichts. Meist stecken vermeidbare Fehler dahinter: Umsatz wird mit Liquidität verwechselt, Zahlungseingänge werden zu optimistisch geplant, saisonale Schwankungen werden ignoriert und es fehlt eine rollierende Vorschau. Wer diese Punkte kennt, kann früh gegensteuern.

- Umsatz mit Cashflow gleichsetzen: Ein voller Auftragsbestand bedeutet noch kein Geld auf dem Konto, solange Rechnungen offen sind.

- Nur rückblickend planen: Wer allein auf vergangene Zahlen schaut, erkennt Engpässe erst, wenn sie schon da sind.

- Reserven unterschätzen: Ohne Liquiditätspuffer wird jede verspätete Zahlung sofort zum Risiko.

Wie berechnest Du den Cashflow? Mit Beispiel

Der Cashflow lässt sich auf zwei Wegen ermitteln: mit der direkten Methode oder der indirekten Methode. Bei der direkten Methode werden tatsächliche Einzahlungen und Auszahlungen gegenübergestellt. Bei der indirekten Methode startest Du beim Jahresüberschuss und korrigierst ihn um nicht zahlungswirksame Posten sowie Veränderungen im Working Capital.

Vereinfacht gilt:

Cashflow = Einzahlungen minus Auszahlungen

Bei der indirekten Methode gilt vereinfacht:

Operativer Cashflow = Jahresüberschuss + Abschreibungen +/- Veränderungen im Working Capital

Cashflow berechnen: ein kurzes Beispiel

Ein Unternehmen hat ein Nettoergebnis von 150.000 €, Abschreibungen von 50.000 € und einen Anstieg der Forderungen um 20.000 €. Der Forderungsanstieg bindet Geld, weil Umsatz bereits verbucht wurde, das Geld aber noch nicht eingegangen ist. Deshalb wird er abgezogen.

Der operative Cashflow beträgt also: 150.000 € + 50.000 € - 20.000 € = 180.000 €. Die Abschreibungen werden addiert, weil sie den Gewinn mindern, aber keinen tatsächlichen Geldabfluss verursachen. Das Beispiel zeigt, warum Cashflow und Gewinn auseinanderfallen können.

Welche Methode wann sinnvoll ist, welche Formeln für operativen und freien Cashflow gelten und wie Du alles an weiteren Rechenbeispielen nachvollziehst, zeigen wir Schritt für Schritt im ausführlichen Guide: Cashflow berechnen: Formeln, Methoden & Beispiele.

Welche Cashflow-Kennzahlen sind wichtig?

Ist der Cashflow ermittelt, helfen Kennzahlen dabei, ihn einzuordnen und die finanzielle Gesundheit zu bewerten. Besonders relevant sind:

- Cashflow-Marge: Operativer Cashflow im Verhältnis zum Umsatz. Sie zeigt, wie viel von jedem Umsatz-Euro als echter Geldfluss im Unternehmen ankommt. Eine steigende Marge ist ein starkes Zeichen operativer Effizienz.

- Freier Cashflow (FCF): Operativer Cashflow nach Abzug von Investitionen. Er zeigt, wie viel Geld tatsächlich für Tilgung, Ausschüttungen, Rücklagen oder Wachstum verfügbar bleibt.

- Kurs-Cashflow-Verhältnis (KCV): Aktienkurs geteilt durch Cashflow je Aktie. Diese Kennzahl ist vor allem für börsennotierte Unternehmen relevant und hilft Investoren, die Bewertung eines Unternehmens einzuordnen.

Ergänzend spielt der Discounted Cashflow (DCF) eine wichtige Rolle in der Unternehmensbewertung. Dabei werden erwartete künftige Cashflows auf ihren heutigen Wert abgezinst. Der DCF ist also keine operative Cashflow-Kennzahl, sondern ein Bewertungsverfahren.

Zur Einordnung: Die durchschnittliche Eigenkapitalquote im deutschen Mittelstand lag zuletzt bei 30,7 % (KfW-Mittelstandspanel, 2025). Sie zeigt, wie viel finanziellen Puffer Unternehmen haben, um Schwankungen im Cashflow abzufedern. Je dünner die Kapitaldecke, desto wichtiger wird ein stabiler operativer Cashflow. Die genauen Formeln findest Du im ausführlichen Guide zur Cashflow-Berechnung.

Wie steuerst Du Deinen Cashflow aktiv?

Den Cashflow zu kennen ist die eine Hälfte, ihn aktiv zu steuern die andere. Genau das ist die Aufgabe des Cashflow-Managements: die laufende Planung, Prognose und Steuerung Deiner Zahlungsströme. Mit regelmäßigen Prognosen erkennst Du früh, wie sich Deine Liquidität in den kommenden Wochen entwickelt.

Trotzdem erstellen noch 72 % der Treasury-Verantwortlichen ihre Cashflow-Prognosen manuell (PYMNTS, 2022), was Zeit kostet und fehleranfällig ist.

Besonders wertvoll sind Szenarioanalysen. Du spielst Entwicklungen vom Best- bis zum Worst-Case durch und siehst sofort, wie sich eine Investition, ein Umsatzeinbruch oder eine verspätete Kundenzahlung auswirkt. Wie das methodisch funktioniert, zeigen wir im Beitrag zu Szenarioplanung und Forecasting.

Auch Automatisierung gewinnt im Cash-Management an Bedeutung: Laut PYMNTS nutzen 70 % der befragten Unternehmen bereits mindestens ein KI-Tool zur Steuerung ihres Cashflows (PYMNTS, 2026).

Praxis-Tipp aus dem Finanzalltag: „In der Praxis unterschätzen viele Unternehmen den Zeitversatz zwischen Rechnung und Zahlungseingang. Eine rollierende 13-Wochen-Vorschau deckt genau diese Lücke auf und macht aus dem Bauchgefühl eine belastbare Entscheidungsgrundlage.“ Ein Tool wie Tidely bildet Bankkonten und Prognosen dafür tagesaktuell und automatisiert ab. Wie eine dedizierte Cashflow-Management-Software das übernimmt, inklusive 13-Wochen-Planung mit einem Klick, zeigen wir Dir hier.

Wie kannst Du Deinen Cashflow verbessern?

Den Cashflow verbesserst Du an zwei Hebeln: Geld schneller hereinholen und Geld gezielter hinausgeben. Der größte Hebel liegt oft im Forderungsmanagement, denn offene Rechnungen binden Liquidität genau dort, wo sie im Unternehmen eigentlich gebraucht wird.

- Forderungen aktiv managen: Kürzere Zahlungsziele, klare Mahnprozesse und Anreize für frühe Zahlung reduzieren die Zeit, in der Dein Geld beim Kunden liegt.

- Ausgaben timen: Lieferantenkonditionen und Zahlungszeitpunkte so wählen, dass Aus- und Einzahlungen besser zusammenpassen.

- Lager und Kapitalbindung senken: Weniger gebundenes Kapital in Beständen setzt Liquidität frei.

- Vorausschauend planen: Eine rollierende Cashflow-Prognose zeigt Engpässe, bevor sie entstehen. Das ist einer der wirksamsten Schutzmechanismen gegen Zahlungsprobleme.

- Cashflow-Management-Tool nutzen: Ein Tool wie Tidely bündelt Bankkonten, Zahlungsströme und Prognosen an einem Ort. So erkennst Du schneller, wann Geld knapp wird, welche Zahlungen den Cashflow beeinflussen und wo Du gegensteuern kannst.

Diese Maßnahmen wirken zusammen: Wer Forderungen strafft, Ausgaben steuert und regelmäßig plant, macht den Cashflow planbar statt reaktiv. So sinkt das Risiko, selbst bei vollen Auftragsbüchern in einen Engpass zu geraten.

Weitere konkrete Ansätze findest Du in unseren Tipps zur Liquidität verbessern. Gerade für junge Unternehmen lohnt zusätzlich ein Blick auf Burn Rate und Cash Runway.

Fazit: Cashflow verstehen, planen, steuern

Der Cashflow ist die ehrlichste Kennzahl Deines Unternehmens. Er zeigt, wie viel Geld real fließt, nicht wie viel Gewinn auf dem Papier steht. Wer die drei Cashflow-Bereiche versteht, den freien Cashflow einordnen kann, positiven von negativem Cashflow unterscheidet und seinen Geldfluss aktiv plant, legt das Fundament für nachhaltiges Wachstum.

Angesichts steigender Insolvenzzahlen, längerer Zahlungsziele und verspäteter Zahlungseingänge ist das kein Nice-to-have mehr. Der nächste Schritt ist die konkrete Berechnung und danach die laufende, idealerweise automatisierte Steuerung. So wird aus einer Kennzahl ein echtes Steuerungsinstrument für Dein Unternehmen.

Häufige Fragen zum Cashflow (FAQ)

Was ist der Cashflow einfach erklärt?

Der Cashflow ist die Differenz zwischen allen Einzahlungen und Auszahlungen eines Unternehmens in einem bestimmten Zeitraum. Er zeigt, wie viel Geld tatsächlich durch das Unternehmen fließt, unabhängig von buchhalterischen Posten wie Abschreibungen.

Was bedeutet Cashflow?

Cashflow bedeutet Geldfluss. Der Begriff beschreibt die Netto-Bewegung von Geld in ein Unternehmen hinein und aus dem Unternehmen heraus. Ein positiver Cashflow bedeutet, dass mehr Geld zufließt als abfließt. Ein negativer Cashflow bedeutet, dass mehr Geld abfließt als hereinkommt.

Ist Cashflow gleich Gewinn?

Nein. Gewinn ist ein buchhalterisches Ergebnis und kann nicht zahlungswirksame Posten enthalten. Cashflow misst den tatsächlichen Geldfluss. Ein Unternehmen kann Gewinn machen und trotzdem knapp bei Kasse sein oder Verlust ausweisen und trotzdem liquide bleiben.

Welche Arten von Cashflow gibt es?

In der Kapitalflussrechnung wird der Cashflow meist in drei Bereiche unterteilt: operativer Cashflow (OCF), Investitions-Cashflow (ICF) und Finanzierungs-Cashflow (CFF). Der freie Cashflow (FCF) ist eine zusätzliche Kennzahl, die zeigt, wie viel Geld nach Investitionen übrig bleibt.

Was ist ein guter Cashflow?

Ein guter Cashflow ist in der Regel dauerhaft positiv im operativen Bereich. Das bedeutet: Das Unternehmen erwirtschaftet aus dem Kerngeschäft genug Geld, um Kosten zu decken, Reserven aufzubauen, Schulden zu tilgen und zu investieren. Wie hoch ein guter Cashflow sein sollte, hängt von Branche, Wachstumsphase und Investitionsbedarf ab.

Was ist der Cashflow in der Bilanz?

Der Cashflow steht nicht direkt in der Bilanz. Er wird in der Kapitalflussrechnung ausgewiesen und erklärt, wie sich Zahlungsmittel und Zahlungsmitteläquivalente in einem bestimmten Zeitraum verändert haben.

Ist der Cashflow vor oder nach Steuern?

Beides ist möglich. Der operative Cashflow berücksichtigt in der Regel gezahlte Steuern, weil sie echte Auszahlungen sind und die Liquidität beeinflussen. Brutto-Cashflow wird vor Steuern betrachtet, Netto-Cashflow nach Steuern.

Wie kann ich meinen Cashflow verbessern?

Du kannst Deinen Cashflow verbessern, indem Du Forderungen schneller einziehst, Ausgaben gezielter timingst, Kapitalbindung im Lager reduzierst und mit rollierenden Cashflow-Prognosen Engpässe frühzeitig erkennst.

Quellen

- Creditreform Wirtschaftsforschung: Insolvenzen in Deutschland, Jahr 2025

- CB Insights: Why Startups Fail: Top 9 Reasons, 2026

- Allianz Trade: Insolvenzstudie 2026 – Unternehmensinsolvenzen steigen durch Nahostkonflikt deutlich stärker

- QuickBooks: The State of Small Business Cash Flow, 2019

- QuickBooks: Late Payments Report 2025

- Intrum European Payment Report 2024

- Intrum: Zahlungsdisziplin 2024

- Allianz Trade: Weltweite Zahlungsmoral 2024

- KfW-Mittelstandspanel 2025

- PYMNTS: 72% of Treasurers Still Do Cash Flow Forecasts Manually

- PYMNTS: Why CFOs Are Letting AI Agents Touch Their Cash

- DIHK: Konjunkturumfrage Jahresbeginn 2024

Über den Autor

.jpg)

Niclas Storz ist Gründer und CEO von Tidely, einer Softwarelösung für das Liquiditätsmanagement von kleinen und mittelständischen Unternehmen. Zuvor war er über 20 Jahre als Management Consultant tätig. Zuletzt als Senior Partner & Managing Director bei der BCG.

.webp)